Кейс с рассказом о недавно проведенном корпоративном проекте.

Рассказ о реализованном корпоративном кейсе по увеличению продаж через дилеров.

В последний раз проведем по прошлогодней стоимости 24-26 июня!

Сохранить и приумножить! Инструменты финансового управления бизнесом

Михаил Серов

Хорошо управляемые компании могут лучше других выполнять свои экономические и социальные обязательства и способствовать обеспечению устойчивого экономического роста. Ну и, само собой, без грамотно организованного управления невозможно добиться стабильного развития бизнеса. Что такое управленческий финансовый учет, в чем сложности работы финансовой службы, каковы ее стратегические функции – без представления об этих принципиальных моментах руководителю порой приходится нелегко.

«Управлять бизнесом то же самое, что управлять автомобилем...»

Гарвардская Школа Бизнеса

У руля

В разных странах мира рождается от 4 до 6 процентов людей (пассионариев, по Гумилеву) с предпринимательским генотипом, который проявляется в более сильной энергетике и способности видеть ограниченное количество целей. Эти качества позволяют таким людям создавать и вести бизнес. С другой стороны, пяти процентов людей с предпринимательским генотипом достаточно для того, чтобы организовать труд оставшихся 95. Кстати, достаточно много пассионариев мы наблюдаем среди чиновников, но это немного другая история.

Управляя бизнесом, предприниматель должен понимать различные его параметры для получения обратной связи. Понимание параметров бизнеса позволяет корректировать процесс в целях его улучшения. Какие же навигационные приборы есть у предпринимателя? В малом бизнесе - это выручка, прибыль и те деньги, которые он может забрать себе в качестве вознаграждения. В среднем бизнесе - это уже комплекс показателей, в основе которых лежит оценка доходности, платежеспособности, ликвидности и уровня риска. Большой бизнес (с точки зрения российского законодательства, он может называться таковым, если выручка составляет более 1,2 млрд. руб. в год) требует расширенного финансового анализа с расчетом более 60 финансовых показателей. И это при том, что всего мы насчитали 187 различных показателей, применяемых для оценки финансового состояния бизнеса.

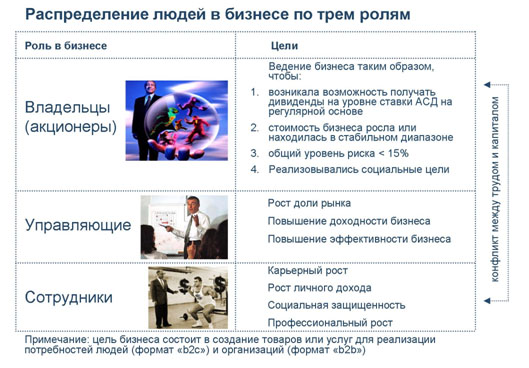

Пассажиры – кто они?

Если по-прежнему рассматривать аналогии управления бизнесом и автомобилем, нужно выяснить, а кто же у нас пассажиры. Другими словами – для кого автомобиль существует, функционирует и в каком направлении движется? На семинарах по финансам для уточнения позиций мы обычно задаем вопрос: «В чьих интересах ведется бизнес?» - и с удивлением наблюдаем смятение на лицах слушателей. Справившись с собой, кто-то робко может произнести: «В интересах сотрудников...» Тишина, занавес.

Само собой, это одна из особенностей российского менталитета, еще не изжившего из себя остатки социалистического прошлого. В развитых капстранах такой вопрос не обсуждается на семинарах, и никогда не обсуждался, поскольку там едва ли не с молоком матери впитываются базовые ценности нации, в том числе понимание, кто является главным в бизнесе, и что ведется он в интересах предпринимателей и акционеров.

У предпринимателя есть капитал, и он обменивает часть своего капитала на процесс и результаты труда специалиста. И при этом владелец капитала заинтересован в том, чтобы отдать сотруднику как можно меньше денег - и одновременно в повышении интенсивности его труда. С другой стороны, сотрудник обладает способностью к труду, и он старается продать ее как можно дороже и при этом чувствовать себя комфортно на своем рабочем месте. Этот конфликт между трудом и капиталом описан Карлом Марксом более сотни лет назад, и с тех пор мало что изменилось в этом вопросе. Но самое удивительное состоит в том, что именно этот конфликт является базисом (основой) для развития бизнеса.

Управление финансами

Цели финансового менеджмента в коммерческой компании очень просты, к тому же их всего две: сохранить и приумножить капитал акционеров. При этом сначала решается задача сохранности капитала (через минимизацию рисков или увеличение стабильности бизнеса), а затем - задача приумножения капитала таким образом, чтобы этот прирост был выше, чем от капитала, размещенного на свободном финансовом рынке.

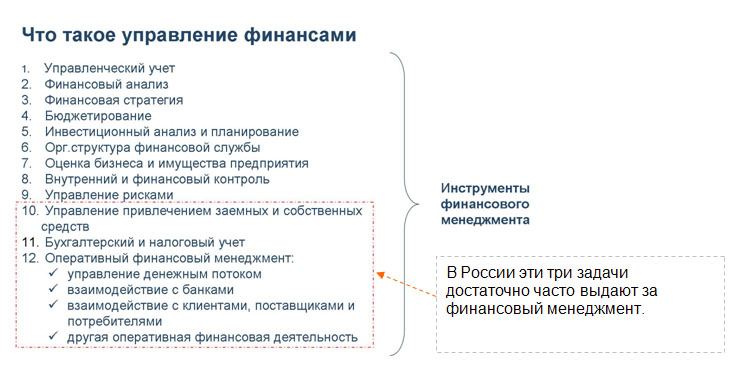

Финансовое управление компании – процесс многосоставной и сложный. Как правило, в России за управление финансами выдается стандартная триада: бухучет, работа с банками и оперативный финансовый менеджмент. Однако перечень инструментов для управления финансовым состоянием компании будет относительно полным, если к этим трем пунктам добавить еще девять.

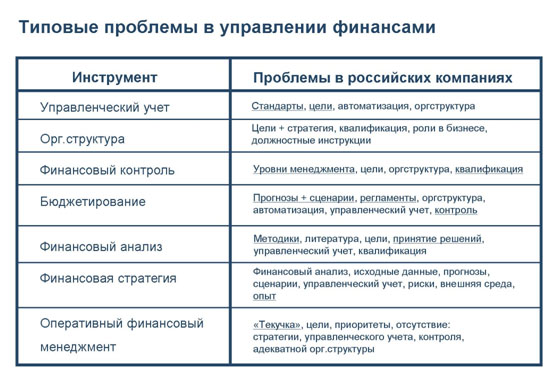

Типовые проблемы финансового менеджмента

Проблемы финансового менеджмента, в первую очередь, зависят от масштаба бизнеса. Микро- и малый бизнес не имеют достаточного потока доходов для содержания финансовой службы. А служба бухгалтерского учета не может предоставить предпринимателю описание точного финансового состояния, поскольку бухучет ведется в интересах государства, по его правилам, и не отражает реального положения.

Средний бизнес может себе позволить становление и развитие финансовой службы. Обычно это происходит с появления первого финансиста в компании – финансового директора.

В большом бизнесе уже несколько финансовых отделов (финансовый отдел, отдел бюджетирования, казначейство), которые имеют возможность подготовить финансовые отчеты и провести на их основе финансовый анализ для понимания реального финансового состояния компании.

Так к чему же сводятся основные проблемы финансового менеджмента? Многие предприниматели с трудом осознают свои цели в бизнесе, и в силу отсутствия финансового образования у них нет запроса к финансистам о предоставлении качественной отчетности. Подразделения финансового контроля начинают появляться в коммерческих организациях также при среднем масштабе бизнеса, когда он разрастается настолько, что предприниматели теряют контроль над ним. Бюджеты обычно верстаются «от достигнутого» с поправкой на прогноз по следующему году, хотя при правильном подходе сначала необходимо провести стратегический анализ и выбор (корректировку) стратегии, из стратегии взять достижимые цели для компании и на их основе создать бюджеты, отражающие будущее успешное состояние бизнеса.

Финансовый анализ финансовые директора обычно используют для себя, а генеральным транслируют уже свои выводы: что нужно делать в бизнесе и чего ни в коем случае нельзя делать, например, набирать кредитов столько, сколько дадут...

О финансовой стратегии можно поговорить в основном только с консультантами, хотя для практического использования достаточно сравнивать рентабельность активов со стоимостью капитала.

Оперативный финансовый менеджмент страдает из-за отсутствия стандартов его ведения. Сравните, бухгалтерский учет описан на 1500 страницах текста, а финансовый управленческий учет ведется «из головы» финансового менеджера, и редко когда можно встретить компанию, где есть хотя бы какие-то документы, регламентирующие правила и порядок ведения финансового учета.

Есть еще один немаловажный момент: по статистике, из 100 генеральных директоров финансовый менеджмент знают лишь трое. И причина этого явления очень проста. До 2003 года вузы обучали студентов по старой программе, которая в настоящее время не применима на практике. Получается, что вузы стали выпускать студентов, обученных по правильной программе, только с 2008 года. В результате возникает два необычных следствия. Во-первых, в силу незнания финансового менеджмента генеральные директора вынуждены почти полностью доверять принятие финансовых решений главным бухгалтерам и финансовым директорам. А основным фактором при приеме на работу на указанные должности становится доверие, а не уровень квалификации и опыт. А во-вторых, из-за незнания финансового менеджмента у специалистов финансовых служб очень слабый уровень владения предметом - в том числе из-за отсутствия со стороны руководства запроса на качественный управленческий финансовый учет и хорошее знание финансового менеджмента.

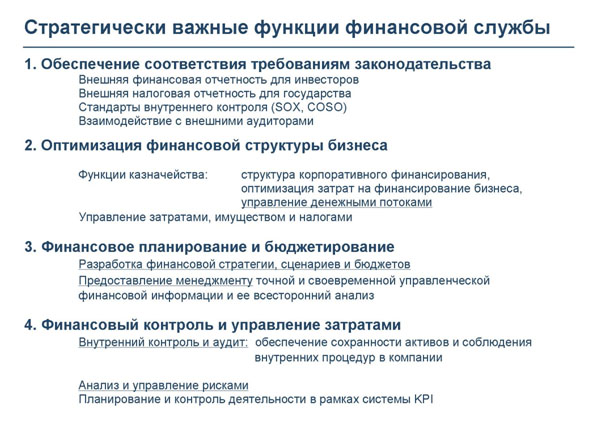

Российским компаниям приходится поддерживать два основных процесса отчетности – бухгалтерский учет (для государства) и управленческий учет (для руководителя). Принципиальный момент заключается в разнице функций таких подразделений как бухгалтерия и финансовая служба, а также выстраивании схемы их взаимодействия. Несомненно, бухучет в России весьма сложен, как и в других странах, но является пусть и нужной, но второстепенной функцией. Поскольку, если говорить о высших ступенях управления, от ведения бухгалтерского учета не зависит успех организации – он зависит от правильности финансового менеджмента. И правильной является структура, где главный бухгалтер подчиняется финансовому директору. Тогда возобновляется принцип единоначалия, когда генеральный директор управляет финансовым, а финансовый – бухгалтерией и финансовым управленческим учетом.

Управленческий учет

В большинстве российских компаний по-прежнему отсутствует адекватный управленческий учет и анализ (диагностика) бизнеса – и это притом, что управленческий учет является одним из важнейших механизмов поддержания работы компании. Принимать любые управленческие решения при отсутствии такой жизненно необходимой для руководителя информации означает управлять бизнесом в состоянии полного неведения и непонимания ситуации. Большинство российских предприятий исходит из предположения, что управленческий финансовый учет (УФУ) – это учет затрат. В самом деле, роль управления затратами велика: только изменив его, компания может существенно повлиять на прибыль. Однако главной целью УФУ является ориентация управленческого процесса на достижение стратегических и тактических целей предприятия, а потому эта система управленческого финансового учета должна охватывать все службы предприятия и весь спектр данных о его финансовой деятельности.

В ряде предприятий финансисты компаний составляют одну единую ведомость на основании отчета о прибылях и убытках и отчета о движении денежных средств. К сожалению, получившийся сводный документ весьма запутан, в нем идет дублирование информации, а потому погрешность в сведениях составляет от 30 до 50 процентов. Эта ведомость не столько помогает, сколько дезориентирует руководство компании. Так, например, денежный поток в подобном документе зачастую выдается за чистую прибыль. Владельцы бизнеса, видя это, увеличивают расходы, и предприятие довольно быстро попадает в сложную финансовую ситуацию.

Говоря об управленческом учете, мы подразумеваем определенную отчетность и аналитику, которые ведутся организацией в целях эффективного управления. Одно из направлений – это финансовый управленческий учет. Мы его подразделяем на 2 уровня – тактический и стратегический.

На стратегическом уровне УФУ занимается:

- стоимостной оценкой бизнеса;

- риск-менеджментом;

- составлением сценариев развития бизнеса;

- инвестиционным анализом.

На тактическом уровне, согласно международным стандартам, существуют 3 ведомости – Отчет о движении денежных средств, отчет о доходах и расходах, управленческий баланс. Если в компании есть ОДДС, ОДР и управленческий баланс, то финансовый управленческий учет в организации присутствует. Если нет хотя бы одного из этих отчетов, то компании можно смело ставить двойку по финансовому менеджменту: он или очень сильно хромает, или просто отсутствует.

Отчет о движении денежных средств (ОДДС)

Состоит из трех блоков: финансовая деятельность, основная деятельность, инвестиционная деятельность. Каждый раздел отражает динамику входящих и исходящих денежных потоков, на основании которых рассчитываются промежуточные сальдо, а также итоговое сальдо суммарного денежного потока компании. Результирующие строки таблицы представляют собой расчет накопленного чистого сальдо всех денежных потоков компании, т.е. отражает состояние денежных средств (наличных и банковских) на начало и конец каждого месяца. Если расчетные остатки денежных средств по данной таблице не совпадают с фактическими остатками на банковских счетах и в кассе компании, значит, в системе первичного учета движения денег у компании имеются очень серьезные проблемы.

Отчет о доходах и расходах (ОДР)

Отражает экономическую сущность непосредственно прибылеобразующей деятельности компании, т.е. отражает динамический анализ эффективности текущей деятельности компании в категориях «выручка», «издержки», «прибыль». В «отчете о доходах и расходах» необходимо отражать выручку текущего периода и расходы текущего периода («метод начислений» согласно международным стандартам отчетности).

Основной задачей ОДР является исчисление валовой, операционной и чистой прибыли. Для реализации данной задачи из выручки последовательно вычитаются:

- прямые производственные расходы,

- общие производственные расходы,

- управленческие затраты,

- коммерческие затраты,

- прочие расходы,

- налог на прибыль.

В результате, после вычета расходов всех установленных видов, возникает чистая прибыль. Необходимо отметить, что чистая прибыль является расчетной величиной и в зависимости от правил ее расчета она, чистая прибыль, может изменяться в значительных пределах.

Управленческий баланс (УБ)

Весь бизнес, независимо от масштаба, всегда представлен, с одной стороны, капиталом как источником средств (пассив) для ведения бизнеса, а с другой - внеоборотными и оборотными средствами (активы), которые показывают, как используется капитал, вложенный в бизнес. Внеоборотные средства переносят свою стоимость на создаваемые продукты и услуги по частям и уменьшают свою стоимость за счет амортизации. Оборотные активы непосредственно участвуют в создании добавленной стоимости.

Управленческий баланс ведется в целях учета справедливой стоимости бизнеса (в соответствии с идеологией принципов МСФО) и является самым важным и наиболее информативным документом в системе управленческой финансовой отчетности, поскольку позволяет проанализировать финансовое состояние компании. Он показывает источник капитала организации (пассив) и то, как предприятие использует привлеченный капитал через структуру внеоборотных и оборотных активов (актив).

Что делать?

У руководителей компаний, по мере роста и расширения бизнеса, рано или поздно возникает очень сложный вопрос: как создать и использовать качественный управленческий учет? Обычно начинать нужно с семинара. Существует множество семинарских компаний, которые пытаются улучшить ситуацию, проводится большое количество финансовых тренингов. Финансисту необходимо прийти на семинар по финансовому управленческому учету и посмотреть, как это должно быть. Идеальное решение – заказать у консультантов финансовый аудит (полную диагностику бизнеса) за прошедшие 3-4 года, и посмотреть на правильную модель, которую представляют консультанты. После этого возникает глубокое понимание того, как должен быть организован управленческий учет - остается задача вести его так же в будущем.

Улучшение практики корпоративного финансового управления на основе грамотного финансового управленческого учета может способствовать повышению качества принятия решений как внутри компании, так и между органами управления. Также это ведет к улучшению системы отчетности и ответственности, снижает риск мошенничества и злоупотреблений со стороны должностных лиц компании. А компания получает выгоду от укрепления своей репутации как внутри страны, так и на международной арене.

Вы можете задать автору интересующие Вас вопросы по телефону +7 (495) 796-11-35 или по электронной почте avtor@src-master.ru.

Обучение антикризисному управлению

Курсы ВЭД

Курсы для генеральных директоров

Курсы для директора по персоналу

Обучение для торговых представителей

Курсы по интернет маркетингу

Обучение по профстандартам

Курсы управления ассортиментом в рознице

Тренинг управленческих навыков

Тренинг по коммуникации

Курсы мерчендайзера

Управление мотивацией персонала

Коучинг тренинг

Система обучения персонала

Оценка персонала

Курсы по подбору персонала

Тренинг по ораторскому искусству

Тренинги - системное мышление

Тренинги продаж b2b

Тренинг продаж по телефону

Обучение торгового персонала

Тренинг для тренеров

Тренинг по переговорам

Тренинг по активным продажам

Тренинг по командообразованию

Тренинг отдела продаж

Курсы коммерческого директора

Курсы по управленческому учету

Курсы для финансовых директоров

Курсы по финансовому анализу

Тренинг - финансы для нефинансистов

Тренинг по лидерству

Курсы E-learning