Кейс с рассказом о недавно проведенном корпоративном проекте.

Рассказ о реализованном корпоративном кейсе по увеличению продаж через дилеров.

В последний раз проведем по прошлогодней стоимости 24-26 июня!

Как защитить интересы кредитора? | Часть 6

Александр Матвеев

Часть 6, в которой рассмотрен очень важный процесс - работа над формированием добросовестности контрагента*

Определяем статусную и ролевую идентичность контрагента. Это то, как должник воспринимает сам себя. Именно поэтому никогда не называйте должника должником. Относитесь к контрагенту всегда как к добросовестному партнеру. После этого все наши действия должны быть направлены на подтверждение и поддержание такого его статуса. Затем работаем над изменением роли и подбором своей роли на будущее.

Восприятие обязательства через кредитора – один из основных пунктов формирования добросовестности:

Вариант № 1: если в Ваших отношениях с контрагентом царит мир, выбираем следующую стратегию. Благодарность и создание возможности реализации благодарности. Естественно, целью является исполнение обязательств перед Вами.

Вариант № 2: если Вы состоянии борьбы с должником, следуем следующей формуле: Долг (обязательство) = Действие (бездействие) +Время (срок) + Ответственность (внутренняя и внешняя).

Как я уже говорил, существует четыре уровня восприятия обязательства к исполнению. Эти 4 «ножки стула» должны работать одновременно, если хотя бы одна «хромает» – то стул может упасть:

- Хочу (что) – Без его усилий долг сам не исполнится. Следуем по пути тактики, технологии.

- Могу (как, за сколько). То есть долг исполним, у контрагента есть реальная возможность легко его исполнить. Следуем по пути тактики, технологии.

- Актуален (где, когда). Ваш долг для него наиболее важен. Контрагент ответственно подходит к Вам, другие цели обесцениваются. Следуем по пути операции.

- Мотив (зачем, для чего) - Чем раньше/дальше, тем лучше/хуже. Надо доказать должнику, что исполнять обязательства выгодно. Идем по пути стратегии (формируем этот инструмент в своей кредитно-сбытовой политике).

Также важно провести рефрейминг обязательства. Работаем над урегулированием вторичных выгод сторон. То есть создаем новый мир:

- Сущность обязательства – При помощи реструктуризации переводим долг в текущее обязательство.

- Реализация обязательства – Настойчивость и Изменение роли – переводим текущее обязательство в актуальную реализацию (невозможен уход от исполнения).

- Право требования – Оперативность и поддержание статуса – Период погашения обязательства / принятия исполнения (уменьшение времени на вторичную выгоду).

Далее рассмотрим три основные стадии управления дебиторской задолженностью.

В первую очередь, следует проводить полный комплекс мер по профилактике возникновения долговых обязательств:

- Административная политика.

- Кредитно-сбытовая политика и управление резервом.

- Маркетинговая политика.

Далее улучшаем наш иммунитет. То есть, в данном случае, предупреждаем (контролируем) просрочку дебиторской задолженности с помощью:

- Мониторинга и прогнозирования возникновения просроченной задолженности.

- Учётной политики и реструктуризации срочной дебиторской задолженности.

- Корректировки кредитно-сбытовой политики.

- Сервисной политики.

И, наконец, если мы все-таки заболели, то следует работать над истребованием долга, другими словами проводить лечение. Здесь важны следующие пункты:

- Политика инкассации дебиторской задолженности.

- Реструктуризация просроченной дебиторской задолженности.

- Взыскание долговых обязательств.

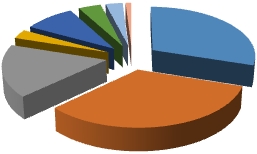

О том, что влияет на погашение долгового обязательства, мы говорили ранее, но, тем не менее, рассмотрим сейчас эту диаграмму подробнее.

Срок долга 30%

Сумма долга 33%

Процедура взыскания 25%

Долг по расписке 3%*

Долг по договору 9% *

Наличие судебного акта 4%*

Должник - юрлицо 3%

Иное 1%

*один и тот же фактор в разных юридических формах

Вот Вам несколько интересных фактов, заставляющих задуматься.

По данным ВАС РФ добровольно и принудительно исполняется 1/3 всех судебных решений; при этом только по 24% мировых соглашений выданы исполнительные документы.

Счётная палата РФ утверждает: взыскано налогов через банкротство – 3%; а погашено при реструктуризации задолженности – 80%.

И, самое важное, 29% - вероятность того, что Вы получите долг, если идете через суд, и 72% - если договариваетесь сами. Конечно, через суд - проще, пытаться договориться – всегда сложнее и более трудоемко. Но с учетом того, что Вам приносят деньги не должники, а клиенты, для реального сектора основополагающим является не поход в суд, а реструктуризация и проведение переговоров.

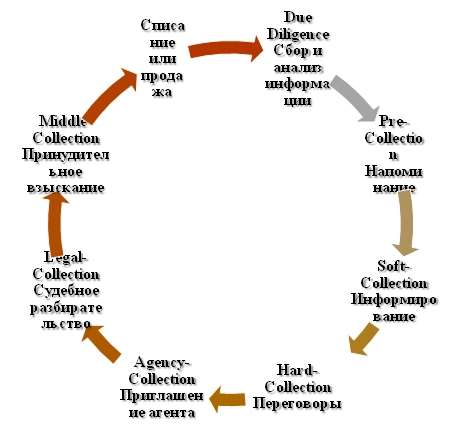

Перед Вами схема стандартного взаимоотношения с контрагентом. Учимся читать ее так: если один из пунктов вступил в действие, он продолжается, пока Вы не достигните своей цели, контрагент не исполнит перед Вами обязательство. Особенно в этом аспекте важен пункт «Напоминание».

Более подробно рассмотрим направления стадий истребования задолженности. У каждого элемента есть своя цель.

- На стадии «долга нет, пока нет признанного права требования» – Due Diligence – собираем информацию. Чтобы должник признал, что он Вам должен, Вы должны быть уверены, что он Вам должен!

- Анализ сферы долговых обязательств.

- Аудит дебиторской задолженности, формирование доказательств, анализ арсенала инструментов.

- Анализ должника, его бизнеса и активов.

- Следующая стадия «Долга нет, пока о нем не помнят» – Pre-Collection – напоминаем контрагенту о себе. Если Вы думаете, что Ваш контрагент всегда думает о Вас – Вы заблуждаетесь, он всегда думает о себе и своем бизнесе!

- Напоминание о необходимости исполнения долга (обязательства)

- Напоминание о необходимости исполнения долга (обязательства)

- «Долга нет, пока нет возможности, срока и ответственности»? – Soft-Collection – Проводим информирование контрагента (кстати, погашение 80% долгов происходит именно после pre-collection). Важно говорить на языке должника!

- Информирование о возможных вариантах погашения долга.

- Информирование о возможной и наступившей ответственности.

- Следующий, знакомый всем этап «Долга нет, пока его не требуют» – Hard-Collection – ведем переговоры ( эта стадия менее плодотворна, всего 12%).

- Требование погашения долга и ответственности.

- Требование погашения долга и ответственности.

- Пришло время предъявить право требования – Agency-Collection. Это всегда угроза, подумайте о своем имидже (здесь лучше пригласить агента и сыграть в игру «плохой-хороший». Вы хороший – давайте сотрудничать с Вами!).

- Предъявление требований объективным посредником.

- Предъявление требований объективным посредником.

- Если вопрос не решается, наступает этап «Защита права требования» – Legal-Collection – судебная защита (только 8% ситуаций решаются на этом этапе).

- Повышение статуса.

- Получение права привлечения внешнего ресурса.

- «Погашение права требования» – Middle-Collection – пришло время принудительного взыскания.

- Принудительное исполнение судебного акта.

- Банкротство и ликвидация должника, привлечение к ответственности третьих лиц.

- Уголовная и административная ответственность должника и третьих лиц.

- Последний этап этой цепочки - «Отказ» от права требования. Ваши действия с правом требования. Может выражаться в двух видах:

- Продажа дебиторской заложенности. Но в России этот рынок слабо развит.

- Списание дебиторской задолженности. В данному случае, Вы хотя бы просто сэкономите на налогах и расходах.

Если подсчитать все убытки, которые Вы несете в момент истребования долга, то видно, что иногда экономически выгодно простить должника. Но тут важно обдумать имиджевую составляющую.

Выбирайте сами свой путь! А лучше не доводите до просроченной дебиторской задолженности!

*По материалам выступления Александра Матвеева на Большом Совете Директоров.

Вы можете задать автору интересующие Вас вопросы по телефону +7 (495) 796-11-35 или по электронной почте avtor@src-master.ru.

Обучение антикризисному управлению

Курсы ВЭД

Курсы для генеральных директоров

Курсы для директора по персоналу

Обучение для торговых представителей

Курсы по интернет маркетингу

Обучение по профстандартам

Курсы управления ассортиментом в рознице

Тренинг управленческих навыков

Тренинг по коммуникации

Курсы мерчендайзера

Управление мотивацией персонала

Коучинг тренинг

Система обучения персонала

Оценка персонала

Курсы по подбору персонала

Тренинг по ораторскому искусству

Тренинги - системное мышление

Тренинги продаж b2b

Тренинг продаж по телефону

Обучение торгового персонала

Тренинг для тренеров

Тренинг по переговорам

Тренинг по активным продажам

Тренинг по командообразованию

Тренинг отдела продаж

Курсы коммерческого директора

Курсы по управленческому учету

Курсы для финансовых директоров

Курсы по финансовому анализу

Тренинг - финансы для нефинансистов

Тренинг по лидерству

Курсы E-learning