Кейс с рассказом о недавно проведенном корпоративном проекте.

Рассказ о реализованном корпоративном кейсе по увеличению продаж через дилеров.

В последний раз проведем по прошлогодней стоимости 24-26 июня!

Как защитить интересы кредитора? | Часть 3

Александр Матвеев

Часть 3, в которой поговорим о способах мотивации контрагента к исполнению обязательств,

возможных обеспечительных мерах и о том, как сделать так, чтобы контрагент платил Вам в первую очередь*

Лицо, не исполнившее обязательство либо исполнившее его ненадлежащим образом, несет

ответственность при наличии вины, умысла или неосторожности, кроме случаев, когда

законом или договором предусмотрены иные основания ответственности.

Гражданский Кодекс РФ

Теперь пришло время рассмотреть ,b>уровни ответственности контрагента, то есть те точки, на которые мы можем эффективно надавить. Для нас важно помнить, что цель формирования ответственности – мотивация к исполнению, а не прибыль.

С позиции практика, могу предложить Вам 5 таких уровней:

- Репутационная ответственность («морально – экономическая»). Несложно догадаться, что ее действие в кризис многократно уменьшается.

- Гражданско-правовая ответственность. Чтобы ее реализовать, нужно идти к государству. Разберемся, почему. Когда мы можем получить с клиента неустойку? В двух случаях. Когда контрагент с ней согласился, признал ее (не забывайте, неустойка уменьшает прибыль) – тем самым нарушил главный принцип своей компании. Или – второй вариант – только через суд. Именно в суде можно получить полноценные обязательства по неуплате неустойки. Таким образом мы работаем со всеми обеспечительными мерами. Исключение составляет «удержание» – здесь мы работаем самостоятельно, без помощи государства. Еще раз подчеркну, время всегда играет на руку должнику. Он может позволить свысока смотреть на все Ваши потуги и твердить одну фразу: «Встретимся в суде». А через сколько выйдет решение суда, и в чью пользу – неизвестно.

- «Коллективная ответственность» и регрессные требования – работа с лицом, которое поручилось за контрагента, с цепочкой «кредитор-должник-поручитель». На западе такой вариант практически полностью отсутствует, организуется только через распределение рисков. В России используется гораздо чаще. Естественно, имеет свои «хитрости». Разберем их. Если лицо, которое поручилось за контрагента находится в рамках Вашего непосредственного воздействия – это отлично. В противном случае, нужно будет воздействовать через государство. Если не применить один из вариантов данной схемы (учтите, их можно комбинировать):

Вариант № 1. Воздействуйте на должника, а поручителя просто информируйте. Дело в том, что на начальном этапе поручитель находится на нашей стороне, он заинтересован в том, чтобы должник исполнил обязательства. При таком подходе поручитель так же начинает воздействовать на должника. Не Вы - на двоих сразу, а двое (Вы и поручитель) - на должника! Если же Вы начнете резко воздействовать еще и на на поручителя, то получите старую поговорку «Враг моего врага – мой друг», и должник с поручителем объединятся против Вас.

Вариант № 2 - противоположная схема. Никакого взаимодействия с должником и очень жесткое давление на поручителя. Поручителю обидно, он-то здесь причем? И он с огромным усилием начинает воздействовать на должника. С точки зрения закона за свое воздействие на поручителя - отвечаете Вы, а вот в данной схеме за воздействие поручителя на должника Вы не отвечаете.

- Маркетинговая и сервисная ответственность. Основополагающий инструмент в Ваших руках. Главный лозунг – «Ты не получишь выгоду!» Откройте свои договоры и почитайте, скорее всего, Вы увидите, что получить продукт от Вас контрагенту действительно выгодно. А выгодно ли ему Вам платить? Только в том случае, если у Вас предусмотрены бонусы от срока оплаты (а не от объемов закупки). Смысл сервисного обслуживания – чем дольше Вы будете протягивать взаимодействие со своим контрагентом в своей работе – тем это выгоднее для Вас. Обычно должник управляет процессом. Почему? Вы выполнили все свои обязательства, все ему отдали, отгрузили товар и теперь все зависит от него, за ним последний ход. Меняем стереотип! Оставьте себе маленькую обязанность на конец сделки. Так, например, выдавайте документы, например, к счетчику воды, только после оплаты. Создайте обеспечительную меру – на исполнение обязательств! Организуйте технологическое обеспечение интереса заплатить Вам!

- Административно-уголовная ответственность. Кроме морального удовлетворения ничего в России не несет. Реальных денег здесь нет, поэтому не вижу смысла уделять здесь ей особое внимание.

Поговорим подробнее об обеспечительных мероприятиях. Нас интересует не только то, что прописано в законе, но и множество других аспектов, с которыми реально работать. Например, изменение цены (не в зависимости от оплаты-неоплаты, а в зависимости от определенного срока).

Важное замечание для тех, кто работает через агентов: в Гражданском Кодексе появился новый аспект – теперь агент может открыть специальный (номинальный) счет для принципала. Все обороты денежных средств по Вашим сделкам будут проходить только через этот счет. А если заключить еще и удачный договор с банком, то деньги с этого счета будут уходить только Вам. Таким образом, деньги поступили на счет контрагента, но уйти со счета (по его, правда, распоряжению) они могут только в Вашем направлении. Ведь по Гражданскому Кодексу деньги, находящиеся на счету агента, не принадлежат ему, а принадлежат принципалу. Этот аспект действительно обособляет Ваши деньги от денег агента, которыми он может пользоваться как угодно.

В чем цель обеспечительных мер? В первую очередь, повышение статуса по отношению к должнику, его имуществу или заинтересованным лицам.

Давайте пробежимся по различным аспектам таких мероприятий:

- Обеспечение в силу закона – управление правоотношениями. Неустойка, залог, встречное исполнение обязательства.

- Гражданско-правовое обеспечение – покупка обеспечения меры воздействия на партнёра, обязывающая совершить в пользу управомоченной стороны определённые действия. Здесь важно помнить об одном психологическом аспекте - человека больше пугает вероятность потерь, чем привлекает вероятность прибыли.

- Обеспечительные схемы расчётов: предоплата (с начислением процентов), аккредитив, вексель, акцепт, «номинальный счёт» и договор условного депонирования (эскроу), обеспечительный депозит (вклад), обеспечительный платёж, досрочное исполнение при просрочке.

- Неустойка: пени, штраф, «штрафная неустойка», задаток. Ценообразование: валютная оговорка, изменение цены, коэффициенты; расходы по началу и завершению (прекращению, ограничению); «коммерческий кредит», условия выплаты дополнительного вознаграждения.

- Залог, удержание, «go - stop», ограничения, «резервирование права собственности», передача имущества в пользу кредитора, индивидуальное и коллективное клиринговое обеспечение.

- Поручительство, банковская гарантия, страхование, факторинг, инвойс-дискаунтинг, перевод долга, гарантия, гарант.

- Информационные: представление и распространение; исключить или включить в реестр или в кредитную историю.

- Альтернативное исполнение, Ответственность, Индексация, Соглашение о коммерческом кредите, Уступка прав получения/требования, «Обязанность вместо права».

- Организационные схемы: последовательность действий, «личный кабинет партнёра» с инструкцией, «откат», «кредит под Ваш депозит», ЕРКЦ, конфирминг (закупочный факторинг).

- «Членство в клубе», «список добросовестных партнёров».

- Кредитная история, Маркетинговое и Сервисное обеспечение.

- Процессуальное обеспечение - управление правом и встречное обеспечение.

- Наложение ареста; Запрещение совершать определённые действия; Передача спорного имущества на хранение; Запрос отсутствующей обязательной информации о должнике.

- Исполнительные меры обеспечения - управление правом.

- Наложение ареста, ограничение регистрационных действий и ограничение выезда за границу.

- Контрольное (Актив, Бизнес/Доход) – управление процессом.

Поговорим о договоре как бизнес-инструменте. Для нас, как для кредиторов, это основополагающий элемент построения взаимодействия.

Кому должник заплатит в первую очередь (если имеет несколько долгов)? Тому, кого уважает, боится или любит. Затем на очереди те, кому легче это сделать, те, кто рядом. Следующие - те, кто ему выгоден или кто создаст больше проблем. И только затем те, кто имеет на этот долг больше прав. В Гражданском Кодексе установлена очередность оплаты долгов, но она необязательна, пока не наступило банкротство.

Таким образом, при заключении договора обращаем внимание на:

| Уровень | При заключении договора | При реализации договора |

| 1 | Экономическая выгода | Уважение (1. боимся, 2. нравятся) |

| 2 | Технология | Лёгкость исполнения |

| 3 | Право | Экономическая выгода |

| 4 | Взаимодействие | Право |

- Экономическая составляющая

Мини-бизнес-план, экономически обоснованный и направленный на получение выгоды. Управление своими обязательствами – доход. - Управленческая составляющая

Регламент достижения цели. Карта для напоминания определённости. План - для «неопределенности». Управление процессом – экономия средств. - Юридическая составляющая

Защита нарушенных прав и законных интересов. Управление своим правом – расходы ресурсов. - Психологический аспект

Установление особенностей взаимодействия. Управление (манипуляция) партнёром – приносит доход. Как часто составленный договор в России составляет всего 2 страницы. Из-за того, что аспекту «Взаимодействие» в нем практически не уделено внимания. На Западе договоры намного толще – они реальные. Их план прописывается не на стандартную ситуацию (как у нас), а на кризис. Потому что в стандартной ситуации легко работать и без плана.

Пришло время ознакомиться с «Рейтингом партнеров».

Ранее мы с Вами уже разбирали 2 вида клиентов «контрагент-хочет» и «контагент-может». Примерно по такому же признаку разделяет их и Центробанк. Воздействовать на каждого из них следует разными инструментами, своим сформированным набором. Ведь «заставить захотеть» отличается от «уменьшить риск неоплаты из-за невозможности».

| Классификация \ Показатели | Кол. может | Кач. хочет | Классификация | Срок | Размер | Резерв* |

| Первоклассные – кредитование не вызывает сомнения. «Может и хочет» | + | + | Стандартные | 45 | 200% | 0% |

| Нестандартные | 1 – 20% | |||||

| Второклассные – взвешенный подход. Клиенты VIP – могут, но могут и не хотеть. | + | - | Сомнительные | 30 | 100% | 21 – 50% |

| Третьеклассные –повышенный риск – хотят, но могут и не мочь | - | + | Проблемные | 5 | 50% | 51 – 100% |

| Неплатежеспособные – только предоплата! | - | - | Безнадежные | 0 | 0 | 100% |

* резерв формируется от суммы основного долга.

Как работаем с мотивацией? Очень просто - когда «не хочет» и «не может» – пряник, когда «хочет» и «может, но не делает» - кнут. VIP-партнеров лучше не кредитовать: неоплата - это потеря или денег, или партнера.

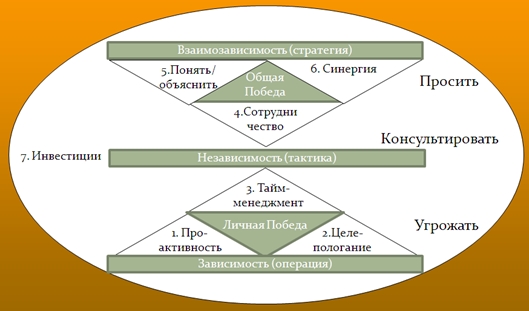

Что я имею ввиду под словом «кнут»? Требование о возврате долга может быть выражено в трех видах:

- угрожать (крайне распространено в России) – чаще действует очень плохо,

- консультировать,

- просить.

В своей 20-летней практике я уже давно усвоил – угроза вызывает не действие, а противодействие. Но как выбрать верный путь? Если должник каким-либо образом зависит от Вас – никаких просьб и консультаций. Если он свободен и независим – проконсультируйте, обсудите перспективы сотрудничества с учетом работы с его дебиторской задолженностью. А вот в ситуации двойной взаимной зависимости - только просьба!

*По материалам выступления Александра Матвеева на Большом Совете Директоров.

Вы можете задать автору интересующие Вас вопросы по телефону +7 (495) 796-11-35 или по электронной почте avtor@src-master.ru.

Обучение антикризисному управлению

Курсы ВЭД

Курсы для генеральных директоров

Курсы для директора по персоналу

Обучение для торговых представителей

Курсы по интернет маркетингу

Обучение по профстандартам

Курсы управления ассортиментом в рознице

Тренинг управленческих навыков

Тренинг по коммуникации

Курсы мерчендайзера

Управление мотивацией персонала

Коучинг тренинг

Система обучения персонала

Оценка персонала

Курсы по подбору персонала

Тренинг по ораторскому искусству

Тренинги - системное мышление

Тренинги продаж b2b

Тренинг продаж по телефону

Обучение торгового персонала

Тренинг для тренеров

Тренинг по переговорам

Тренинг по активным продажам

Тренинг по командообразованию

Тренинг отдела продаж

Курсы коммерческого директора

Курсы по управленческому учету

Курсы для финансовых директоров

Курсы по финансовому анализу

Тренинг - финансы для нефинансистов

Тренинг по лидерству

Курсы E-learning