Кейс с рассказом о недавно проведенном корпоративном проекте.

Рассказ о реализованном корпоративном кейсе по увеличению продаж через дилеров.

В последний раз проведем по прошлогодней стоимости 24-26 июня!

Использование бизнес-процессного подхода при финансовом анализе деятельности фирмы

Олег Левяков

Следует начать с определения понятия “бизнес-процесс”. Под бизнес-процессом принято понимать последовательность мер, принимаемых с заданной целью. Бизнес-процессы являются ценными организационными ресурсами, они дают возможность создавать активы организации и обеспечивать их стоимость в соответствии с их целью и целями организации. Вообще один из популярных взглядов на процессный подход, предлагает называть организацию не как совокупность служб и отделов, а как “фабрику бизнес-процессов”, что подчеркивает их важность в современном подходе к управлению организацией.

Анализ бизнес-процессов – это изучение существующих в компании бизнес-процессов, его целью является установление ключевых характеристик бизнес-процессов и обнаружение взаимосвязей между ними. В результате, компания может получить материал для подготовки мер по улучшению её деятельности, приводящего к снижению издержек, оптимизации производственных циклов и росту финансовых показателей в итоге, что приведет к росту благосостояния владельцев, что является главной целью деятельности фирмы, согласно с классической экономической теорией.

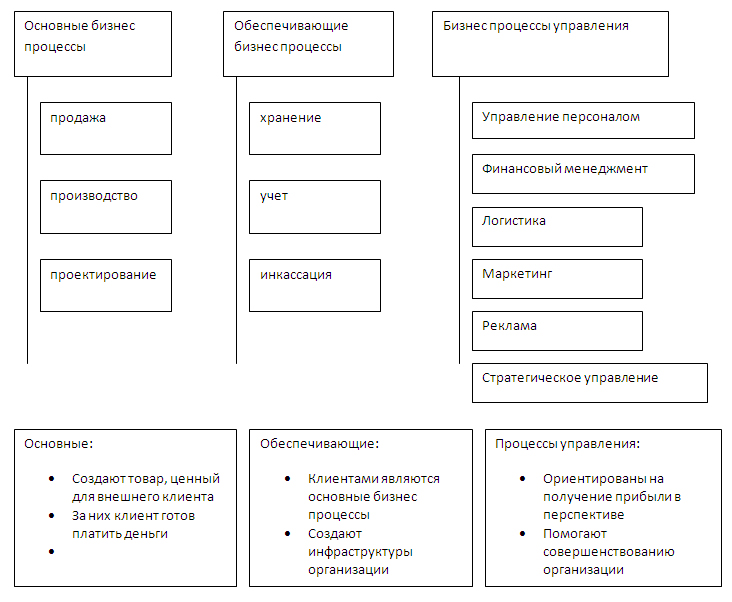

Базовая классификация бизнес-процессов представлена ниже:

Финансовый анализ, в свою очередь является иным понятием. Главная цель финансового анализа – представление максимально точной и полной характеристики состояния исследуемой компании. В ходе финансового анализа изучаются основные параметры, коэффициенты и мультипликаторы, которые предоставляют объективную оценку финансового состояния предприятия, по возможности изучается курс акций предприятия, что позволяет принимать решения об управлении капиталом компании. Главными задачами финансового анализа например являются: анализ активов, источников финансирования, финансовой устойчивости, ликвидности, рентабельности, денежных потоков и прочие. В данной работе разговор будет идти о внутреннем финансовом анализе.

Существует несколько различных способов учета влияния бизнес-процессов на финансовые результаты компании. Эти методы базируются на учете затрат предприятия в контексте рассматриваемых бизнес-процессов. Основными методами являются:

- Метод естественных затрат (standard costing);

- Метод учета прямых издержек (direct costing);

- Метод учета переменных издержек (variable costing);

- Учёт затрат по видам деятельности (activity based costing) и прочие.

Выбор предприятием метода зависит от причины проведения анализа (принятие управленческих решений, планирование и проч.).

Метод естественных затрат

Данный метод относится к нормативному учёту и базируется на анализе отклонений фактических расходов от нормативных, главной идеей метода является “предвидение” затрат. В согласии с методикой, на себестоимость услуг относят только прямые расходы, а не прямые покрываются за счёт разницы между доходом и прямыми расходами.

В преимущества данного метода можно занести стабильную себестоимость продукции и надежную основу для выявления отклонений при сопоставлении затрат. Минусами принято считать отстраненность отклонений от технологического процесса и конкретных заказов, применимости лишь к конкретным периодам времени и сосредоточенности на минимизации издержек, а не качестве продукции или удовлетворении заказов клиентов.

Метод прямого счёта

Данный метод предусматривает, что на себестоимость продукции относятся лишь непостоянные расходы, а постоянные списываются из прибыли того периода, в котором они возникли. Метод заключается в том, что только переменные затраты имеют место в расчете плановой и фактической себестоимости продукции. Остальная часть затрат, включающая административные и сбытовые расходы, в расчет не включена и периодически списывается на финансовые результаты, то есть учитывается при расчете прибыли и убытков за анализируемый период.

В плюсы метода можно занести:

- Базирование на учете конкретных производственных затрат;

- Учёт затрат как постоянные и переменные, что позволяет проводить анализ безубыточности;

- Возможность гибкого ценообразования (рост конкурентоспособности);

- Возможность расчета прибыли с каждой дополнительной единицы продукции, сто позволяет планировать специальные акции и цены на определенный объем продаж;

Метод поглощенных затрат

При расчете себестоимости данным методом все производственные затраты распределяются между реализованной продукцией и запасами продукции на складе.

Учёт затрат по видам деятельности

В данном методе информационная система предприятия подсчитывает затраты по определенным операциям и распределяет их по объектам расчета себестоимости на основе выполненных ими операций для выпуска каждого продукта или услуги. По логике данного метода, группы затрат структурируются по операциям и базам распределения затрат. Такая логика позволяет точнее рассчитывать себестоимость отдельных операций. В данном методе прямые затраты легко отслеживаются по продукции или услугам, основное внимание отдаётся косвенным затратам, учёт которых более сложен.

Основными преимуществами являются:

- Детальная и точная информация о себестоимости по видам продукции или направлениям деятельности;

- Легкость поиска путей улучшения себестоимости;

- Простые способы влияния на издержки(они сгруппированы);

- Высокая точность определения рентабельности продукции;

- Возможность контроля над расходами на этапе их возникновения.

При применении указанных методов учета затрат используются бизнес-процессы. В ходе их анализа, зачастую возникает необходимость в их группировке. Такая группировка позволяет четко установить набор операций, необходимый для реализации определенного товара или услуги, и в определенной мере, посчитать затраты на неё. В рамках каждой такой группы можно выделить самый важный бизнес-процесс (или вертикаль процессов), который наиболее важен для получения товара или услуги.

Такое моделирование бизнес-процессов является эффективным средством для поиска путей оптимизации деятельности, прогнозирования и минимизации рисков, которые могут возникнуть на разных этапах деятельности фирмы.

В целом, для моделирования бизнес-процессов организаций существует несколько методик. Одной из основных является методология IDEF0,которая ориентирована на высокий уровень, с акцентом на управление процессами. IDEF0 в первую очередь важна из-за возможности описания управления процессами компании.

Другой методологией является IDEF3, которая ориентирована на описание потоков работ в фирме. В её основе лежит построение моделей процессов по принципу отдельно выполняемых во времени операций или работ. Третьей популярной методологией является DFD, предназначенная для описания потоков данных в организации. По этой методологии можно отразить отдельные работы в ходе процесса и потоки информации, лежащие между этими работами. DFD может эффективно использоваться при описании процессов, во время внедрения в организацию процессного подхода к управлению.

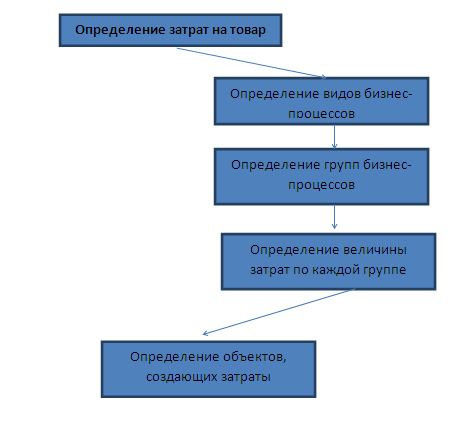

При учете затрат по товарам используется следующая схема действий:

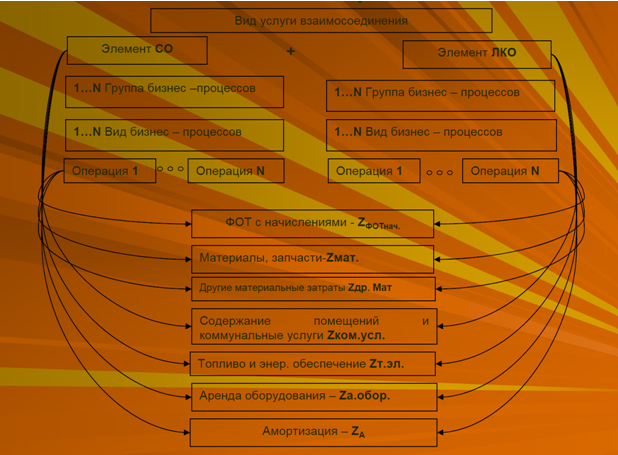

Например прямые затраты в общем виде можно распределить по этой схеме:

К непрямым затратам соответственно относятся накладные затраты, которые задействованы в производстве лишь частично или необходимы для организации производства; распределяются в форме надбавок к прямым затратам.

Анализ распределения затрат по группам и видам бизнеса позволяет определять удельный вес каждого из видов затрат на себестоимость продукции.

Таким образом, можно сказать, что использование бизнес-процессов в финансовом анализе позволяет применять современные рекомендации и мировой опыт по определению затрат в хозяйственной деятельности организации. Данный метод имеет вариативность и позволяет с высокой точностью получать необходимые данные в нужном разрезе, что способствует улучшению деятельности компании.

Вы можете задать автору интересующие Вас вопросы по телефону +7 (495) 796-11-35 или по электронной почте avtor@src-master.ru.

Обучение антикризисному управлению

Курсы ВЭД

Курсы для генеральных директоров

Курсы для директора по персоналу

Обучение для торговых представителей

Курсы по интернет маркетингу

Обучение по профстандартам

Курсы управления ассортиментом в рознице

Тренинг управленческих навыков

Тренинг по коммуникации

Курсы мерчендайзера

Управление мотивацией персонала

Коучинг тренинг

Система обучения персонала

Оценка персонала

Курсы по подбору персонала

Тренинг по ораторскому искусству

Тренинги - системное мышление

Тренинги продаж b2b

Тренинг продаж по телефону

Обучение торгового персонала

Тренинг для тренеров

Тренинг по переговорам

Тренинг по активным продажам

Тренинг по командообразованию

Тренинг отдела продаж

Курсы коммерческого директора

Курсы по управленческому учету

Курсы для финансовых директоров

Курсы по финансовому анализу

Тренинг - финансы для нефинансистов

Тренинг по лидерству

Курсы E-learning