Кейс с рассказом о недавно проведенном корпоративном проекте.

Рассказ о реализованном корпоративном кейсе по увеличению продаж через дилеров.

В последний раз проведем по прошлогодней стоимости 24-26 июня!

Методы управления запасами, позволяющие не потерять в выручке и сократить затраты

Кузьмин Игорь Валентинович

От того, как построен учет и управление запасами, напрямую зависят выручка, прибыль и ликвидность компании. Снижая товарные остатки, компания высвобождает средства и экономит на хранении, но рискует потерять в продажах - не все клиенты готовы долго ждать поставки. И наоборот - чем больше запасы, тем выше шанс угодить покупателю. При этом деньги "заморожены" на складе, а к тому же растут издержки на хранение. Решение, которое поможет максимально увеличить прибыль, управляя запасами, и не "хранить" лишние деньги на складе, есть.

Идеальная система управления запасами предполагает, что необходимое количество товара (сырье или материалы) появляется на складе тогда, когда оно нужно, и при оптимальных затратах на закупку, перемещение и хранение запасов. Очень важно не спутать оптимальные запасы и минимальные. В чем разница? Разберемся на цифрах. К примеру, у компании сегодня есть возможность выбора: приобрести товар на сумму 1,2 млн рублей сегодня, при этом стоимость доставки будет на 10 процентов дороже, чем обычно; или закупить товар через месяц, тогда доставка обойдется на 15 процентов дешевле. Казалось бы, решение очевидно. Второй вариант дешевле. Но все же, это не означает, что он лучше. Допустим, приобретая товар сегодня, у компании есть возможность реализовать его в течение двух дней и на 3 процента дороже среднерыночных цен. А если поставка будет только через месяц, то реализация этой партии затянется на два месяца, причем цена продаж будет на 2 процента дешевле среднерыночной.

В первом случае потери от завышенной стоимости доставки составят три тыс. рублей (30 тыс.руб.х10%), но дополнительный доход от продажи будет 36 тыс. рублей (1,2 млн руб.х3%), а в итоге - дополнительная прибыль 33 тыс. рублей.

Во втором случае выигрыш на доставке 4,5 тыс. рублей (30 тыс.руб.х15%), а потери от несвоевременной доставки 24 тыс. рублей (1,2 млн руб.х2%). Итого, недополученная прибыль по сравнению со среднерыночными условиями 19,5 тыс. рублей. А если сопоставить с первым вариантом, то выяснится, что компания потеряла в прибыли на 52,5 тыс. рублей. Кроме того (при условии равномерности продаж и поступлении оплаты за товар) во втором сценарии развития событий около 600 - 800 тыс. рублей будут заморожены на две недели на складах. А если компания при этом кредитуется под 16 процентов годовых в рублях, то появляются еще вполне осязаемые дополнительные затраты на оплату процентов - 4 - 8 тыс. рублей. И это без учета затрат на хранение товара. Выходит, в этом конкретном случае больше потратить на запасы выгоднее, чем экономить.

Приведенный пример - достаточно упрощенный. В реальных условиях количество влияющих факторов будет намного больше. Да и количество товарных позиций может измеряться тысячами, в зависимости от специфики деятельности компании. И для того, чтобы навести порядок в запасах, а вернее максимизировать прибыль компании, управляя закупками, потребуется разбить все наименования запасов на группы и для каждой из них создать свою модель управления.

Главные товарные позиции на складе

Чтобы не растрачивать силы и время финансовой службы впустую, придется определить какие запасы для компании действительно значимы. Сделать это поможет классический АВС-анализ. В его основе лежит правило Паретто, суть которого в отношении запасов торговой компании может звучать примерно так: 80 процентов выручки компании обеспечивают 20 процентов наименований всех товарных позиций. Причем это правило достаточно универсально. Другими словами, при определении 20 процентов значимых наименований запасов, можно "привязываться" не только к выручке, но и к показателю прибыли, рентабельности и т.д. Последовательность действий при проведении АВС-анализа следующая...

В первую очередь предстоит определить, по какому показателю нужно будет отсчитывать те самые 80 процентов: прибыль, выручка, стоимость приобретаемых товаров, объем средств обездвиженных в запасах или какой-то другой показатель. Формального подхода к решению этой задачи нет. Выбор критерия классификации зависит, прежде всего, от стратегии предприятия. Например, стратегия удержания рынка за счет расширения ассортиментного ряда продукции на этапе закупок может быть достигнута за счет экономии затрат на закупку и транспортных расходов, в сфере производства – сокращения размера запаса незавершенного производства, в сфере сбыта – с повышением уровня обслуживания заказов потребителей и повышением прибыли от реализации. Но чаще всего, компании все же руководствуются выручкой или прибылью.

Когда с критериями определились, остается посчитать удельный вес по каждой товарной позиции (см. табл. на стр. 60). Дальше - ранжировать товарные позиции по рассчитанному показателю. И последнее - посчитать опять же удельный вес товарных позиций, но уже накопленным итогом. Теперь остается выделить группы А, В и С. Товарные позиции из первых строк таблицы и имеющие удельный вес, определенные накопленным итогом вплоть до 80 процентов - группа А, свыше 80 процентов и по 90 процентов включительно - группа В, все остальное - группа С.

Таблица 1. Пример проведения АВС-классификации (извлечение)

| Товарная позиция | Выручка от реализации, руб. | Удельный вес, % | Нарастающим итогом, % | Группа |

|---|---|---|---|---|

| Трубы | 10050 | 31,18 | 31,18 | А |

| Эл. двигатели | 4213 | 13,07 | 44,25 | А |

| Автомашины | 3130 | 9,71 | 53,96 | А |

| Спецодежда | 3000 | 9,31 | 63,27 | А |

| Кабель | 2618 | 8,12 | 71,39 | А |

| Труб. заготовка выс. давления | 1780 | 5,52 | 76,91 | А |

| Автозапчасти | 1120 | 3,47 | 80,38 | В |

| Зап. арматура | 1040 | 3,23 | 83,61 | В |

| Масла дизельные | 805 | 2,5 | 86,11 | В |

| ... | ... | ... | ... | ... |

| Итого | 32231 | 100 | 100 | - |

Теперь все товарные позиции разбиты на группы. В группе А - наиболее важные запасы, в группе В - средней степени значимости, группа С - несущественные. Соответственно товарные позиции из группы А контролируются особенно тщательно, вплоть до того, что каждый заказ новой поставки тщательно планируется и оценивается. А запасы наименований из группы А контролируются ежедневно. Остатки группы В - более многочисленные и менее значимые для бизнеса, а значит для управления ими подходят универсальные варианты размещения новых заказов. Последняя самая многочисленная категория С - контроль остатков может проводиться выборочный, заказывать подобные запасы можно по необходимости. Таковы основные правила. Но прежде чем их принимать в работу, нужно проанализировать, правильно ли были ранжированы запасы. Могло случиться так, что в категорию С попали какие-то запасы, которые напрямую не влияют на финансовые результаты, но жизненно важны для нормальной работы компании. К примеру, если речь идет о производственной компании, в последней категории могут очутиться расходные материалы для производственного оборудования, без которых в один момент цеха могут остановиться.

Запасы, которые нужны всегда

К сожалению, классификации АВС для эффективного управления запасами недостаточно. Важно четко представлять, насколько стабильна потребность в тех или иных товарных наименованиях: "нужны постоянно" или "время от времени". Ответить на этот вопрос помогает XYZ- анализ. Логика XYZ-анализа во многом схожа с тем, как выделяются группы А, В и С. Но критерием ранжирования будет не прибыль или, например, выручка, а показатель вариации для товарной позиции. Чтобы его рассчитать, придется собрать данные о том, как менялась потребность в тех или иных товарных позициях, как минимум за 3-4 квартала. А чем больше статистических данных, тем лучше.

Например, товарной позиции "ТП" известно, что в первом квартале 2009 года нужно было 600 единиц, во втором - 620, в третьем и четвертом - 700 и 680 соответственно. Коэффициент вариации рассчитывается как отношение среднеквадратического отклонения (в Excel это функция "СТАНДОТКЛОН") к среднему значению. В нашем случае среднеквадратическое отклонение составляет 47,6 единиц, а средняя потребность в этой товарной позиции за четыре квартала - 650 единиц. Соответственно вариация составляет 7,3 процента (47,6:650). И такой несложный расчет надо выполнить для всех товарных позиций. После чего по показателю вариации распределить их все по группам. В X попадают запасы, которые нужны всегда или почти всегда - вариация для них не превышает 10 процентов. В группе Y - товарные позиции, которые иногда оказываются невостребованными - вариация от 10 до 25 процентов. Запасы, обладающие вариацией свыше 25 процентов, очевидно, заказываются от случая к случаю. Остановимся подробнее на методах управления запасами по выделенным группам.

Группа Х. Запасы этой группы характеризуется высокой стабильностью спроса. Поэтому крайне важно выстроить партнерские отношения с поставщиками, обеспечивающими компанию запасами категории Х. Ведь, если потребность в этих товарных позициях стабильна, значит, любой сбой в поставках приведет к недополученной прибыли или другим проблемам. Применение каких-либо оптимизационных моделей (например, расчет оптимального объема заказа), позволяющих снизить издержки, связанные с запасами, допустимо. Но будет намного эффективнее работать с такими товарными позициями по принципу "точно в срок". Другими словами, поставщик осуществляет доставку товаров в нужное время, в нужном объеме и в указанное место, без каких-либо оговорок.

Группа Y. Номенклатура запасов группы Y обладает явно выраженными тенденциями в динамике спроса на них. Сезонные колебания, устойчивый рост или снижение - типичные характеристики потребности в этих позициях. Успешная организация поставок «точно в срок» от поставщиков - малоэффективна. Просто потому, что нельзя точно предсказать потребность в товарах. Поэтому именно в отношении этой категории запасов, чаще всего на практике применяются модели оптимизации запасов. Которые с одной стороны призваны максимально полно удовлетворить потребность в таких товарных позициях и при этом сэкономить на затратах.

Группа Z. К группе Z относятся номенклатурные позиции, не имеющие ни тенденций в спросе, ни постоянства в нем. Прогноз потребности в этих товарах невозможен. В такой ситуации оптимизационный подход к управлению запасами принципиально непригоден. Выбор остается между минимизацией (вплоть до исключения) или максимизацией (исходя из имеющихся финансовых возможностей) запасов группы Z. Выбор должен быть сделан по итогам экспертного совещания руководителей структурных подразделений.

Матрица складских остатков

Объединение результатов АВС и XYZ-анализа в матрице АВС-XYZ – популярный и очень информативный инструмент управления запасами. Работа по созданию такой матрицы сводится к тому, что по вертикали отражаются группы А, В, С, а по горизонтали - X, Y, Z. И все товарные позиции с учетом ранее проведенного анализа распределяются по ячейкам AX, AY, AZ, BX, BY и т.д. Очевидно, что не все ячейки будут заполнены. Если в АВС-анализе присутствие групп А, В и С обязательно, то при классификации XYZ - вполне возможно отсутствие одной или даже двух групп.

Сама работа по заполнению матрицы АВС-XYZ может многое сказать руководству о состоянии запасов в организации. Отсутствие групп АХ и АY (у компании нет стабильной или хотя бы предсказуемой потребности в основных, жизненно важных запасах) может вызвать серьезные вопросы в традиционном бизнесе – это свидетельствует об отсутствии стабильного и эффективного характера работы. Существование группы CZ (чаще всего это неликвиды) - повод для разбирательства в причинах их появления.

Общие рекомендации по работе с запасами групп АВС-классификации и выбор подходов к управлению запасами X, Y и Z групп приведены выше. Но это были именно общие рекомендации. При заполнении матрицы выяснится, что они не избавляют руководство компании от вдумчивых решений. Например, общая рекомендация ориентации группы товаров Х на работу «точно в срок» по подгруппе АХ может привести как к блестящим результатам, так и к грандиозному провалу - если контрагент сорвет график поставок.

Оптимальный размер заказа

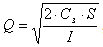

Сколько товаров заказать, чтобы полностью удовлетворить потребности компании в конкретной товарной позиции и при этом минимизировать затраты? Ответить на этот вопрос можно с помощью формулы оптимального размера заказа, которая выглядит так:

где

Q - объем заказа, в натуральных единицах;

Cз - затраты на размещение одного заказа, руб.;

S - потребность в запасах в течение определенного временного периода, в натуральных единицах;

I - затраты на хранение единицы запаса в течение определенного временного периода, руб. Кстати, на практике, годовые затраты на хранение как правило, не превышают от 18 до 35 процентов от стоимости среднегодового запаса на складе.

Пример

Компания регулярно закупает печатные формы. Потребность в них постоянна и составляет 20 ящиков в месяц. Каждый ящик с формами стоит 50 долларов, стоимость обработки заказов и доставки — 60 долларов, затраты на хранение ящика в течение года — 18 долларов. При таких условиях оптимальный размер заказа составит:

Причем, заказывать столько печатных форм, нужно раз в два месяца (40:20). Затраты за год, при таком режиме поставок составят 720 долларов в год ((60долл.х20шт..х12мес.):40шт. + (18долл.х40шт):2). Причем, если заказывать по 20 ящиков в месяц, то затраты возрастут до 900 долларов в год ((60долл.х20шт..х12мес.):20шт. + (18долл.х20шт):2). И столько же они составят при заказе по 80 ящиков раз в четыре месяца.

Чаще всего на практике проблемы возникают не столько с расчетом оптимального размера заказа, сколько с исходными данными. Действительно, точно определить стоимость размещения заказа или затраты на хранение единицы продукции сложно. Но этого и не требуется. Большой плюс модели оптимального размера заказа в том, что она нечувствительна к точности этих данных. Даже если при расчете затрат на заказ или хранение сотрудник компании ошибся в два раза, значение оптимального размера заказа изменится несущественно. А чтобы определить затраты на размещение заказа, достаточно посчитать, во что обходится содержание службы закупок в год и разделить эту цифру на количество сделанных ими заявок поставщикам. По аналогии можно "прикинуть", во что обходится хранение единицы запаса. Лучше этот показатель выразить в процентах от цены единицы запаса.

Пример

Менеджер по закупкам зарабатывает 16000 долларов в год; другие затраты работодателя, связанные с его наймом, составляют 3000 долларов. Кроме того, ему выделяется на год 6200 долларов на телефонные разговоры, поездки, канцелярские товары и почтовые расходы. Обычно за месяц сотрудник размещает 100 заказов. Когда товары прибывают, необходимо провести их проверку, что в расчете на заказ стоит 15 долларов. Соответственно затраты на один заказ составят 36 долларов ((16000+3000+6200)/(100х12)+15).

Что касается стоимости хранения единицы запасов, то известны следующие данные: средний процент под который компания привлекает кредиты - 12 годовых в долларах, около 3 процентов от всех запасов ежегодно приходит в негодность и списывается, и еще 3 процента составляют затраты на содержание и аренду склада от оборота товаров за год. Соответственно, затраты на хранение составят 18 процентов от стоимости той или иной товарной позиции.

Другой не менее важный вопрос, на который предстоит ответить, уже после того как определен оптимальный размер заказа - когда эту партию заказать у поставщика, чтобы не остаться с пустыми складами? Для этого придется определить точку перезаказа. Она рассчитывается как произведение дневной потребности в тех или иных товарах, на срок, в течение которого поставщик привезет на склад новую партию. Но и здесь могут быть нюансы.

Что делать, если рассчитанный оптимальный размер заказа составляет 50 шт. товара, недельная потребность - 20 шт., а время выполнения поставки - три недели. По идее, заказывать новую партию надо тогда, когда запасы компании снизятся до уровня в 60 шт. товаров на складе. Но ведь при этом, следующая партия составит лишь 50 шт. (оптимальный размер заказа). Выход - заказывать на несколько циклов заказа раньше, то есть из расчетного уровня перезаказа (60 шт.) вычесть кратное количество оптимальных объемов поставки. В нашем случае, при сроке поставки три недели заказывать новую партию в 50 штук придется при уровне запаса в 10 штук за один цикл до получения, через полнедели получаем предыдущий заказ и через две с половиной недели – то что заказали.

Запас на непредвиденный случай

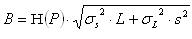

Определение точки перезаказа так, как это было описано выше имеет смысл лишь тогда, когда поставки осуществляются точно в срок и еженедельный спрос не меняется. Другими словами, если поставщик обязался через три недели доставить новую партию, значит ровно через три недели (ни днем раньше, ни днем позже) товар доставлен на склад компании и спрос в течение доставки оставался прежним. В реальности такая пунктуальность - редкость. И будет вполне оправданно точку перезаказа (объем запасов, при достижении которого надо отправлять новую заявку поставщику) увеличить на размер страхового запаса. Существует множество методов определения страхового запаса, один из наиболее часто применяющихся на практике основан на следующей формуле:

где

B - объем страхового запаса в натуральных единицах;

P - заданная вероятность обеспечения потребности компании в запасах тех или иных товаров, в %. Другими словами, это та вероятность, с которой менеджмент хочет, чтобы не возникало дефицита товаров на складе. К примеру, страховой запас определяется для какой-то значимой категории товаров. Пожелание менеджмента звучит так - в 95 процентах случаев из 100 покупатель, обратившийся за этим товаром, должен его найти на складе. Соответственно вероятность будет 95 процентов. Здесь нет, и не может быть точного расчета. Показатель вероятности отражает пожелания руководства компании;

- стандартное отклонение потребности в запасах (в Excel это функция "СТАНДОТКЛОН");

- стандартное отклонение потребности в запасах (в Excel это функция "СТАНДОТКЛОН");

s - средний спрос за рассматриваемый период времени;

- стандартное отклонение срока поставки;

- стандартное отклонение срока поставки;

L - срок с момента размещения заказа у поставщика до поступления товаров на склад компании, в днях;

H - функция, возвращающая значение обратное стандартному распределению.

Пример

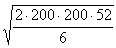

Менеджер управляет розничным магазином, где продаются самые разные кухонные гарнитуры. Спрос на гарнитуры имеет нормальное распределение со средним значением 200 единиц в неделю и среднеквадратическим отклонением 40 единиц. Затраты на повторное размещение заказов, включая доставку, составляют 200 долларов, затраты на содержание единицы в год - 6 долларов, а время на выполнение заказа - 3 недели. Чтобы ответить на вопрос, как размещать заказы, если менеджмент требует, чтобы в 95 процентах случае клиент находил в наличии нужный товар, выполним следующие расчеты:

- Определим оптимальный объем заказа. Он составит 833 единицы

.

. - Далее рассчитаем резервный (страховой) запас при уровне обслуживания 95 процентов. Проще всего выполнить вычисления в EXCEL, формула будет выглядеть так: =НОРМСТОБР(0,95)*40*КОРЕНЬ(3). А результат - 114 единиц.

- Точка перезаказа с учетом страхового запаса будет на уровне 714 единиц (200х3+114).

- Затраты на содержание резервных запасов - 684 доллара в год (6х114).

Оптимальное время, вместо объема

Описанная методика определения оптимального объема поставки и точки перезаказа хорошо работает на практике. Но у нее есть ряд ограничений. Дело в том, что следить за текущим объемом запаса имеет смысл лишь в отношении относительно дорогих и не слишком часто востребованных товаров. Иначе процесс рискует стать слишком трудоемким. В отношении товаров, которые поставляются регулярно, намного проще размещать заказы через равные промежутки времени, при этом меняя объем партии поставки с учетом реальных потребностей компании. Оптимальный, с точки зрения затрат, период времени между поставками, выглядит так:

где

Т - количество дней между двумя поставками,

Cз - затраты на размещение одного заказа, руб.;

S - потребность в запасах в течение месяца (квартала, года), в натуральных единицах;

I - затраты на хранение единицы запаса в течение месяца (квартала, года), руб.

А размер партии товаров (Qi), которую будут заказывать через равные промежутки времени, рассчитывается по формуле:

S - потребность в запасах в течение месяца (квартала, года), в натуральных единицах;

Т - количество дней между двумя поставками,

B - объем страхового запаса в натуральных единицах;

L - срок с момента размещения заказа у поставщика до поступления товаров на склад компании, в днях;

J - фактический запас по товарной позиции в момент заказа новой партии, в натуральных единицах.

Журнал «Финансовый директор»

Вы можете задать автору интересующие Вас вопросы по телефону +7 (495) 796-11-35 или по электронной почте avtor@src-master.ru.

Обучение антикризисному управлению

Курсы ВЭД

Курсы для генеральных директоров

Курсы для директора по персоналу

Обучение для торговых представителей

Курсы по интернет маркетингу

Обучение по профстандартам

Курсы управления ассортиментом в рознице

Тренинг управленческих навыков

Тренинг по коммуникации

Курсы мерчендайзера

Управление мотивацией персонала

Коучинг тренинг

Система обучения персонала

Оценка персонала

Курсы по подбору персонала

Тренинг по ораторскому искусству

Тренинги - системное мышление

Тренинги продаж b2b

Тренинг продаж по телефону

Обучение торгового персонала

Тренинг для тренеров

Тренинг по переговорам

Тренинг по активным продажам

Тренинг по командообразованию

Тренинг отдела продаж

Курсы коммерческого директора

Курсы по управленческому учету

Курсы для финансовых директоров

Курсы по финансовому анализу

Тренинг - финансы для нефинансистов

Тренинг по лидерству

Курсы E-learning