Бесплатный вебинар для менеджеров по продажам и руководителей коммерческих подразделений состоится совсем скоро.

В помощь - ближайшие открытые программы в SRC.

Присоединяйтесь к бесплатному вебинару практика в лидогенерации и комплексном интернет-маркетинге.

Налоговое планирование и оптимизация финансовых потоков

Краткий конспект семинара с одноименным названием. Подробнее о семинаре >>>

Введя тот или иной способ в компании, часто бухгалтерия на этом и успокаивается. Это не верно. Необходимо периодически проверять эффективность способа. Это сделать не сложно. Для оценки эффективности нужно соотнести преимущества оптимизации с затратами на ее проведение. Это можно сделать различными способами. Покажу самый простой.

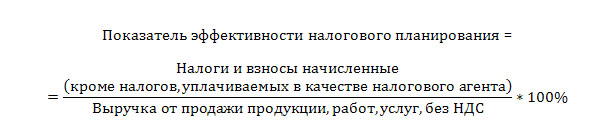

РАСЧЕТ ПОКАЗАТЕЛЯ ЭФФЕКТИВНОСТИ НАЛОГОВОГО ПЛАНИРОВАНИЯ

Если результат налогового планирования будет находиться 6-9% (по мнению налоговой инспекции - в пределах 14,4 процента), и держаться в этом пределе в течение нескольких периодов, то, значит, система налогового планирования работает достаточно эффективно.

КАК ПОПАСТЬ ПОД ЕНВД С БОЛЬШИМИ ТОРГОВЫМИ ПЛОЩАДЯМИ

Единый налог на вмененный доход очень выгодно применять в розничной торговле. Так как, уплачивая этот налог, у компании нет ограничений по выручке. В то же время, она освобождается от НДС.

Но на уплату этого налога переводятся только те компании, у которых численность сотрудников не превышает 100 человек, доля участия других организаций – менее 25 процентов. Эти ограничения при желании можно обойти. Но есть и очень важное условие – площадь торгового зала должна быть не более 150 кв м. И я расскажу, что с этим можно сделать.

Прежде всего, надо помнить, что в расчет торговой площади включаются только те помещения, в которых проходит торговля. Это демонстрационные залы, стеллажи с продукцией. А складские, подсобные и административные помещения в расчете не участвуют. Подтвердить, что часть магазина занимают складские помещения, помогут правоустанавливающие документы.

Также в расчет торгового зала не включается та площадь, которая сдается третьим лицам в аренду. На практике торговые центры с большой площадью делят на части, разделенные перегородками. Эти отдельные помещения оснащены собственными кассами и оформлены договорами аренды с различными компаниями и индивидуальными предпринимателями. Минус такого разделения в том, что если неподалеку есть такой же большой торговый центр, но с единым залом и кассовым центром, то покупателям удобнее там.

Бывает, что компании организуют единую кассу в торговом центре, разделенном на несколько залов, которые принадлежат разным компаниям. Но в этом случае кассиру приходится пробивать чеки от имени разных организаций и предпринимателей. Контрольно-кассовую технику не сложно настроить так, чтобы по маркировке товара производилась выдача разных документов. Но все деньги в этом случае находятся в одном кассовом аппарате, а это нарушение кассовой дисциплины. Возможен штраф в размере до 50 тысяч рублей.

Есть и еще один вариант применения «вмененки» в магазине с большой площадью.

Рассмотрим его подробнее. На втором этаже торгового центра расположена выставка всех товаров с ценниками. Она прекрасно отремонтирована и оформлена. Общая площадь выставки 130 кв. м. Чтобы попасть в кассовый центр площадью 10 кв.м, покупатели проходят через темное складское помещение площадью 800 кв.м. На складе самообслуживания нет ценников, товар в упаковке. Склад отгорожен от касс и выставки перегородками, зарегистрированными в БТИ, в договоре аренды также площади разделены на торговые и складские. Торговля на складе не ведется.

Конечно, в данном вопросе применения ЕНВД могут возникнуть споры с налоговой инспекцией, но есть шансы их «отбить» в суде.

ВОПРОС УЧАСТНИКА – Компании принадлежат два торговых помещения в одном торговом центре. Площадь одного помещения 100 кв м, площадь другого – 80 кв м. Помещения находятся на разных этажах торгового центра, но договоры аренды заключены на одно юридическое лицо. Вправе ли компания уплачивать ЕНВД?

- Это спорный вопрос. Лучше всего получить ответ на него в своей налоговой инспекции. Ведь в конечном итоге проверять компанию будут именно они. Некоторые в этой ситуации перезаключают договор аренды одного из помещений на другую организацию или индивидуального предпринимателя. Если они работают, как отдельные бизнес-единицы, реализуют разный товар, купленный у разных поставщиков, возможно, претензий со стороны налоговой не возникнет.

КОГДА «УПРОЩЕНКА» БУДЕТ ВЫГОДНОЙ

На практике случается так: компания создает холдинг из организаций на «упрощенке» тогда, когда она вот-вот слетит со спецрежима. Тогда открывается следующая компания на «упрощенке» и работа начинается как бы заново. Но в этом случае возникают сложности с переводом товара, оборотов, персонала из одной конторы в другую. Которые могут привести к претензиям со стороны налоговой инспекции.

Меньше риска: если работа компаний разделена, например, по видам деятельности, по видам товаров, по поставщикам. У двух компаний в холдинге могут быть общие поставщики, но не более 3-5 процентов. Также может быть разделение на производственную компанию и транспортную.

При создании нового предприятия на «упрощенке» или при переходе на спецрежим нужно выбрать объект налогообложения. Платит ли компания 15 процентов с разницы между доходами и расходами, либо 6 процентов с доходов. 6 процентов выгодны тогда, когда компания не планирует существенных расходов. То есть ее реальные расходы составят менее 60 процентов от доходов. В противном случае - лучше платить налог по ставке 15 процентов.

Также 15-ти процентный налог выгоден тогда, когда компания планирует покупать основные средства. В этом случае она может включать их стоимость в расходы. И, вполне возможно, что по итогам года заплатит только минимальный налог – 1 процент с доходов.

Узнать, при какой доле расходов компания будет платить минимальный налог, можно по формуле:

(доходы – расходы) х 15% > доходы х 1%, расходы > 93,3%.

Из расчета видно, что если доля расходов компании в доходах составит более 93,3%, она заплатит минимальный налог.

КАКОЙ СУЩЕСТВУЕТ СПОСОБ ЗАЩИТЫ ДОРОГОСТОЯЩЕГО ИМУЩЕСТВАM

Теперь я хотела бы рассказать про такой способ защиты имущества , как закрытый паевой инвестиционный фонд (ЗПИФ). Не нужно пугаться этого способа. Деятельность ЗПИФ регулируется Федеральным законом от 29 ноября 2001 г. № 156-ФЗ. Итак, как работает ЗПИФ, и в чем его плюсы.

Допустим компания, на балансе которой находится дорогостоящее оборудование, недвижимость, хочет сэкономить на налогах и защитить свои активы. Она учреждает управляющую компанию. Затем передает имущество в ЗПИФ, которым управляет подконтрольная управляющая компания. Сразу предостерегу от того, чтобы передавать имущество в ЗПИФ с посторонней УК. Часто ими являются рейдеры.

Таким образом имущество с баланса компании полностью переходит в собственность ЗПИФ. Сделка регистрируется и выдается свидетельство о праве собственности на ЗПИФ.

Все договоры на аренду этого имущества в дальнейшем будут заключаться управляющей компанией от имени ЗПИФ. Арендная плата поступает в фонд. В итоге в фонде накапливаются деньги. На них можно покупать новые основные средства, ремонтировать их, содержать управляющую компанию. Еще ЗПИФ может продавать свои основные средства. Таким образом в ЗПИФ формируются доходы и расходы.

Теперь расскажу о налогах. Например, управляющая компания сдает имущество, переданное в ЗПИФ, в аренду. В УК перечисляется арендная плата, в составе которой содержится процент на содержание управляющей компании. С этого процента нужно уплатить налог на прибыль и НДС. Кроме того, со всей арендной платы перечисляется только НДС*. Налог на прибыль не уплачивается, пока ЗПИФ не будет выдавать доход учредителям управления.

*Статья 174.1 НК РФ

Скажем, ЗПИФ получает 150 тысяч рублей арендной платы. Из них 10 тысяч тратиться на содержание управляющей компании. Со всей суммы арендной платы УК за ЗПИФ платит НДС. А для расчета налога на прибыль и НДС за себя берет только вознаграждение - 10 тысяч рублей. Если бы компания самостоятельно сдавала в аренду свое имущество, то она бы заплатила и НДС, и налог на прибыль со 150 тысяч.

СЭКОНОМИТЬ НА СТРАХОВЫХ ВЗНОСАХ ПОМОЖЕТ ПРОФСОЮЗ

Если в компании работает более 50 человек, то для экономии страховых взносов можно создать такую некоммерческую организацию, как профсоюз. Причем это не тот профсоюз, который создают сами работники, а тот, который для своих работников создает работодатель. Это важно, так как такой подконтрольный профсоюз улучшает положение самого работодателя и помогает сэкономить.

Для простоты учета при регистрации НКО можно сразу подать заявление о применении упрощенной системы налогообложения.

Все сотрудники компании вступают в профсоюз и платят членские взносы. Взносы бывают вступительные, ежемесячные и ежегодные. Они установлены в положении о членстве. За счет членских взносов в профсоюзе накапливается определенная сумма денег. Далее из этих накоплений выдается материальная помощь сотрудникам по их заявлениям.

Членские взносы часто рассчитываются, как процент от зарплаты. При этом нельзя устанавливать индивидуальный процент каждому работнику. Например, можно определить один процент для административно-управленческого персонала, другой – для начальников отделов, третий – для остальных сотрудников. Или можно отталкиваться от размера зарплаты. Например, при зарплате от 100 тысяч рублей один процент, от 50 тысяч – другой и т.д.

Бухгалтерия удерживает взносы из зарплат и перечисляет в профсоюз. В расходах компании сумма зарплаты учитывается целиком, включая профсоюзные отчисления. Но при выплате материальной помощи из кассы профсоюза эта выплата не облагается ни НДФЛ, ни страховыми взносами. Причем без ограничения по сумме выплаты. Также компания сама может перечислять пожертвования из чистой прибыли в профсоюз.

Обратите внимание: налоговая, скорее всего, будет контролировать данную схему. Как показывает практика, риски при проверке возрастают, если материальная помощь выплачивается ежемесячно равными частями. Ну и, конечно же, профсоюз должен вести реальную деятельность – выдавать путевки, проводить собрания и т.д.

ИСПОЛЬЗОВАНИЕ ТРАНСФЕРТНЫХ ЦЕН

Под трансфертным ценообразованием понимают реализацию товаров или услуг в рамках группы связанных между собой лиц по ценам, отличным от рыночных.

При выявлении взаимозависимости и отклонении цен более чем на 20 процентов от рыночных налоговики вправе доначислить компаниям холдинга налоги в соответствии со статьями 20 и 40 Налогового кодекса. Если разница в ценах превышает 20 процентов, то инспекторы доначислят налоги и пени до рыночных цен*. Иногда еще и взыскивается штраф – пятая часть от добираемых налогов.

* Пункт 3 статьи 40 НК РФ

Арбитражная практика по данному вопросу спорная. Положительная, как правило, основывается на том, что нигде не установлены источники рыночных цен. Налоговики уже три года пытаются решить эту проблему. В итоге в Госдуме в первом чтении принят законопроект о трансфертном ценообразовании.

Статью 40 планируется отменить. А в кодекс внесут отдельную главу про трансфертные цены. То, что налоговики серьезно взялись за дело подтверждает тот факт, что в ФНС России уже создан специальный отдел по трансфертному ценообразованию. В этом году его сотрудники проходят обучение. И можно ожидать того, что закон заработает с 2012 года.

Планируется, что инспекторы будут самостоятельно рассчитывать минимальную рыночную цену на тот товар или услугу, которую продает компания. Информацию о стоимости они будут брать из шести различных источников:

- сведения о ценах и котировках мировых бирж - для товаров, являющихся предметом мировой биржевой торговли;

- таможенная статистика внешней торговли РФ;

- сведения о ценах (пределах колебаний цен) и биржевых котировках, содержащиеся в официальных источниках информации уполномоченных органов;

- сведения, полученные из бухгалтерской и статистической отчетности организаций;

- сведения о рыночной стоимости объектов оценки;

- иная информация.

Таким образом, если закон примут в таком виде, в суде будет крайне сложно доказать то, что цена установленная налоговиками рыночной не является. В этом вопросе компании может существенно помочь собственная маркетинговая политика.

В этом документе компания определяет, какая цена является рыночной. В подтверждение прикладываются документы: прайс-листы поставщиков, ответы на запросы из органов статистики и т.д. И тогда налоговикам будет сложно оспорить эту цену в суде.

Конспект подготовила Светлана ПЕТРОВА, Журнал "Семинар для бухгалтера"

Вы можете задать автору интересующие Вас вопросы по телефону +7 (495) 796-11-35 или по электронной почте avtor@src-master.ru.

Семинары автора с открытой датой:

- Бухгалтерская и налоговая отчетность за 2021 г. Новые ФСБУ и учетная политика на 2022 г.

- Все изменения 2021 г. за два дня: налог на прибыль, НДС, зарплата, НДФЛ и страховые взносы. Отчетность за I квартал 2021 г. ФСБУ 5/2019

- Глобальные изменения 2021-2022 гг. за два дня: налог на прибыль, НДС, зарплата, НДФЛ и страховые взносы. Все новые ФСБУ

- Защита бизнеса и доходов собственника в 2021 г. Новые «ловушки» от налоговой. Практика субсидиарной и уголовной ответственности

- Как сохранить сотрудников в кризис? Законное руководство к действию о мерах зарплатной экономии в условиях пандемии (онлайн-семинар)

- Налоговая проверка – встречаем во всеоружии! Пошаговая инструкция для победы налогоплательщиков!

- Налоговая проверка: изменения 2021-2022 гг. Как подготовиться к контролю и защитить предприятие

- Налоговая проверка: порядок проведения, способы защиты. Как бухгалтеру избежать уголовной ответственности. Проверки, проводимые полицией, трудовой инспекцией и другими ведомствами

- Некоммерческие организации: отчетность в 2021 г. Новое ФСБУ «Некоммерческая деятельность» и учетная политика на 2022 г.

- Новое в Трудовом кодексе, расчете страховых взносов и НДФЛ. Как оформить отношения с работниками в кризис (онлайн-семинар)

- Новые правила в учете основных средств и транспорта в 2020-2022 гг.: ФСБУ «Аренда», лизинг, ремонт, бензин, учет работы водителей (зачет часов ИПБ)

- Онлайн-кассы (ККТ) и оперативный контроль в 2021-2022 гг. Новый порядок ведения кассовых операций

- Подготовка к налоговой проверке в 2021 году. Инструкция успешного прохождения

- Полный курс изменений 2023 г. в Сочи. Отчетность, ЕНП, новые ФСБУ, налог на прибыль, НДС, НДФЛ, взносы, налоговое планирование и контроль

- Реальная экономия и защита активов. Все изменения 2021-2022 гг. в налоговом планировании и контроле

- Реальная экономия и защита бизнеса. Все изменения 2021-2022 гг. в налоговом планировании и контроле

- Самые важные и срочные изменения в работе бизнеса в связи с эпидемией. Четкая инструкция для руководства, чтобы получить господдержку (онлайн-семинар)

- Спецкурс для финансовых директоров

- Схемы оптимизации по налогу на прибыль и НДС

- Экономия расходов – часть 2. К Вам идет налоговая проверка – реальные методы победы!

Обучение антикризисному управлению

Курсы ВЭД

Курсы для генеральных директоров

Курсы для директора по персоналу

Обучение для торговых представителей

Курсы по интернет маркетингу

Обучение по профстандартам

Курсы управления ассортиментом в рознице

Тренинг управленческих навыков

Тренинг по коммуникации

Курсы мерчендайзера

Управление мотивацией персонала

Коучинг тренинг

Система обучения персонала

Оценка персонала

Курсы по подбору персонала

Тренинг по ораторскому искусству

Тренинги - системное мышление

Тренинги продаж b2b

Тренинг продаж по телефону

Обучение торгового персонала

Тренинг для тренеров

Тренинг по переговорам

Тренинг по активным продажам

Тренинг по командообразованию

Тренинг отдела продаж

Курсы коммерческого директора

Курсы по управленческому учету

Курсы для финансовых директоров

Курсы по финансовому анализу

Тренинг - финансы для нефинансистов

Тренинг по лидерству

Курсы E-learning