Бесплатный вебинар для менеджеров по продажам и руководителей коммерческих подразделений состоится совсем скоро.

В помощь - ближайшие открытые программы в SRC.

Присоединяйтесь к бесплатному вебинару практика в лидогенерации и комплексном интернет-маркетинге.

Как защитить интересы кредитора? | Часть 4

Часть 4, в которой рассмотрены причины существования дебиторской задолженности, цель

управления ею и подробно - этапы работы с дебиторкой*

«Управлять – значит действовать» Стендаль

Давайте попробуем ответить на следующий вопрос – Зачем нужна дебиторская задолженность?

Важно понимать, что это своего рода псевдо-реклама, маркетинговый инструмент. Так Вы продвигаете свой продукт, это Ваше конкурентное преимущество, один из вариантов псевдо-рекламы.

Но запомните одно важное правило - если Вы можете увеличить объем рынка без кредитования – работайте без него, сколько бы это ни стоило. Лучше потратить деньги на рекламу, чем кредитовать, возможно, неблагонадежного клиента.

В Налоговом Кодексе реализацией признается передача на возмездной основе права собственности на товар. То есть - это обмен товара на деньги. Если мы с Вами не реализуем, то мы кредитуем. Кредитование – это вложение в дебиторскую задолженность.

Попробуем рассмотреть дебиторскую задолженность как бизнес-инструмент.

Очень часто на многих рынках кредитовать должника требует обычай делового оборота (рынок должника). Он (обычай) диктует свои условия. И, чтобы это изменить, надо постепенно изменять свое взаимодействие с контрагентом. Прекрасным поводом для этого может послужить его просроченная дебиторская задолженность.

Она может стать для Вас способом продвижения продукции (смешанный рынок: конкурентное преимущество). Она повлечет за собой расширение рынка за счет новых клиентов (все та же псевдо-реклама) и увеличение объема реализации за счет старых клиентов (стимулирование спроса).

Естественно, это и неплохой способ вложения активов (мы рассматриваем рынок кредитора). Наценка за продажу в кредит и скидка за предоплату сыграют свою роль в обогащении компании.

Но всегда следует помнить об исключениях! Дебиторская задолженность как бизнес-инструмент не применяется, если:

- не увеличивается рынок и объем реализации;

- не изменяется цена сделки;

- расширение рынка возможно за счет других инструментов (например, маркетинговых).

На что обратить внимание при оптимизации дебиторской задолженности?

- Размер кредиторской задолженности равен размеру дебиторской задолженности.

- Срок оборачиваемости кредиторской задолженности больше срока оборачиваемости дебиторской задолженности.

- Размер надбавки больше расходов по управлению дебиторской задолженностью.

Постоянно думайте о том, что суть управления дебиторской задолженностью – это Ваше управление партнёрами.

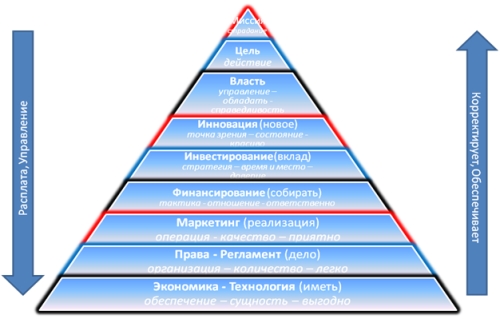

Согласны ли Вы с утверждением, что процессом управляет тот, кто имеет ОБЯЗАТЕЛЬСТВО, а тот кто имеет ПРАВО – только мотивирует? Если оно близко Вам, предлагаю рассмотреть схему, содержащую 9 уровней бизнеса и конфликт подцелей.

Итак, в чем же цель управления дебиторской задолженностью?

Если рассматривать внешне ориентированное направление цели, то нас, в первую очередь, интересует повышение исполнительской дисциплины. Мы можем ожидать:

- Сохранение и расширение партнёрских отношений.

- Повышение ликвидности дебиторской задолженности.

Внутренне ориентированное направление цели затрагивает повышение оборачиваемости активов, а следовательно:

- Снижение собственных оборотных средств.

- Снижение размеров резервирования (запасы и финансы).

- Снижение дополнительных издержек.

- Снижение краткосрочных займов.

В технологическом направлении цели обращаем внимание на планомерное поступление денежных средств и активов. Следовательно:

- Оптимизация бизнес - процессов

- Оптимизация денежного оборота

- Повышение платёжеспособности

И не забываем про нашу генеральную цель - увеличение прибыли

- Повышение кредитоспособности. Ведь доверие к Вам превращается в деньги.

Первый вопрос, который задает кредитор сам себе, перед тем, как приступить к своей бизнес-деятельности, звучит так – Кто Я? Посмотрите на себя с точки зрения формирования инструментария взаимодействия с контрагентом. Каковы особенности моего рынка, мои технологии, чем уникален мой продукт, как я его реализую? После получения ответов на эти вопросы ищем в них сильную сторону своей компании:

Как в моей компании выстроена технология (логистика)? Какие существуют требования к оферте на продукт?

- Технологические (требования к получению, хранению и использования).

- Юридические (1. требования к возможности приобретения, хранения и использования продукции; 2. фиксация направления или получения; 3.обязанность по ответу).

- Экономические (1. представление информации; 2. управление рисками).

Как в компании выстроено взаимодействие?

- Технологические (1. передача/получения информации; 2. проверка информации).

- Юридические: 1) вид отношений; 2) согласование/разрешение; 3) обязанности и права, 4) обеспечение; 5) работа с рекламацией; 6) фиксация взаимоотношений.

Как выстроена технология передачи продукции?

- Продукт (критериальность: идентификация, количество, ассортимент, качество, комплектность обязательной и факультативной (в т.ч. документы)).

- Технология (1. перемещение и хранение; 2. вариантность по срокам; 3. принятие (измерение, оценка) сторонами или третьими лицами; 4. доработка по рекламации).

- Юридическая (1. переход прав собственности и рисков, 2. фиксация передачи/получения (контрольные точки); 3. итоги рекламации).

- Экономическая (расходы по обеспечению к убыткам).

Каково управление после передачи?

- Технологическое (1. фактическое или декларативное приостановление; 2. изъятие; 3. мотивация (ключевые точки); 3. обязательное и факультативное обслуживание).

- Юридическое (1. обязанность; 2. право; 3. способ защиты прав).

А каков собственно мой статус?

- Юридический (правоспособность: регистрация, налоги).

- Технологический (дееспособность: лицензии, сертификация, ГОСТы, подконтрольность и т.д.).

- Экономический (кредитор/дебитор, партнёрство: конкуренция/сотрудничество).

- Социальный (политики: социальная, антимонопольная, конкурентная).

Какая среда меня окружает, каковы спрос на мои услуги и конкуренция?

Получив ответы на эти вопросы, движемся далее. Постоянно работаем с контрагентами. Ведь предупредить проблему проще, дешевле и спокойнее, чем её решать. Оперативность и настойчивость действий - 2 добродетели кредитора. Если он действует так – ему платят, нет – не платят.

Ваша легитимность при исполнении обязательств и реализации своих прав – один из важнейших аспектов. Чтобы приметить к своему контрагенту гражданско-правовую ответственность, Вам придется обратиться к государству. А это возможно только, если Вы сами перед ним чисты. Если нет, Вас ожидает встречный иск от должника или поднятие им же вопроса о злоупотреблении правом.

Хочу предложить Вам 2 эффективных инструмента активной парадигмы:

- Управление правом - исполнение обязательств / право требования / активные действия – соразмерная самозащита права

- Рефрейминг обязательств.

Продолжаем работать над активной парадигмой построения взаимоотношений с клиентами. Теперь оценим свой договор с позиции мотивации контрагента произвести оплату.

Отвечает ли Ваш договор этим требованиям?

- Контрагент получает свою выгоду только после оплаты товаров или услуг. Будь то маркетинговая выгода (какая-нибудь скидка в будущем) или просто сервисное обеспечение.

- Повторюсь, контрагент платит тому, кому он может сделать это легче! Обеспечите удобную систему оплаты в своей компании. Вы обращали внимание, что практически везде есть курьеры (мы готовы отдать наш товар Вам в любую минуту), но не везде инкассаторы (чтобы оплатить, Вам надо подъехать к нам в офис).

- Работайте над системой контроля в своей компании, собирайте информацию!

- Используйте в своей работе с должниками знаменитую фразу Аль Капоне «Доброе слово и пистолет работают лучше, чем просто доброе слово, или просто пистолет». Обязательно давайте должнику стимул на уплату, а не просто дарите «пряник». «Пряник» без стимула не работает, как и наоборот – стимул без «пряника».

- Если контрагент резко откланяется в сторону от заключенного с Вами договора – Вам придется применить к нему жесткие действия. Руководствуйтесь правилом «Вшивая овца в стаде должна либо вылечиться, либо быть изолирована, чтобы не заразить остальных».

Теперь подробнее рассмотрим все этапы работы с дебиторской задолженностью и подробный их состав.

Этап 1. Проведение преддоговорных процедур.

Анализируем информацию о потенциальном партнере, проверяем его деловую репутацию, анализируем конъюнктуру рынка, на котором функционирует потенциальный партнер.

Анализ проводится на основании следующих источников: данные, получаемые непосредственно от потенциального покупателя; из внутренних источников (если сделки носят постоянный или периодический характер);из внешних источников (коммерческие журналы, газеты, справочники, государственная отчетность, информация, предоставленная компаниями, занимающимися сбором и анализом информации и формированием единой базы данных по юридическим лицам, информация коммерческого банка, обслуживающего покупателя, других партеров по сделкам).

Затем анализируем финансовое состояние потенциального партнера. Его платежеспособность, ликвидность, финансовая устойчивость, результативность хозяйственной деятельности, показатели собственного капитала, объем и состав чистых активов, которые могут выступать в обеспечение кредита при возникновении ситуации неплатежеспособности покупателя.

Получив всю перечисленную информацию, группируем потенциальных партнеров согласно уровню платежеспособности. Кредитной политикой определяются показатели: - срок предоставления кредита, размеров предоставления кредита, - стандарты кредитоспособности клиентов, - политика сбора платежей, скидки, предоставляемые в случае досрочной оплаты.

Этап 2. Заключение договора. Здесь важно предусмотреть и зафиксировать все процедуры договорных отношений. Грамотно составленный договор является залогом положительного исхода значительной части конфликтных ситуаций.

Этап 3. Исполнение договорных обязательств.

Контролируем своевременное выставление счетов. Составляем реестр старения дебиторской задолженности, определяем структуру и динамику изменения каждой статьи дебиторской задолженности, отслеживаем срок оборачиваемости дебиторской задолженности.

Ежедневно оперативно анализируем оплату по выставленным счетам, то есть ведем «теребительную работу»: Мотивируем агентов и менеджеров от процентного соотношения просрочки; прекращаем отгрузки, вводим лимиты для отделов по задолженностям и постоянно держим руку на пульсе.

Если ситуация уже доведена до проблемного долга, следует принять меры по досудебному взысканию. Если эффекта нет - судебное взыскание.

В период контроля безнадежных долгов проводим образование резерва по сомнительным долгам, который определяется в процентах к общей сумме дебиторской задолженности.

*По материалам выступления Александра Матвеева на Большом Совете Директоров.

Вы можете задать автору интересующие Вас вопросы по телефону +7 (495) 796-11-35 или по электронной почте avtor@src-master.ru.

Семинары автора с открытой датой:

- Антикризисное управление бизнесом методом регламентации работы с дебиторской и кредиторской задолженностью

- Антикризисное управление дебиторской задолженностью, Или как не ждать обещанного три года

- Жесткие переговоры. Российская практика разрешения коммерческих споров

- Курс по взысканию долгов и корпоративному коллекторству

- Курс по управлению дебиторской задолженностью и корпоративному коллекторству

- Мастер-класс Александра Матвеева. Профилактика дебиторской задолженности, Или как работать без долгов

- Мастер-класс Александра Матвеева. Технология взыскания долгов юридических лиц

- Особенности работы с должниками в области ЖКХ, связи, энергоснабжения и ресурсных поставок

- Правила проведения эффективных переговоров о долговых обязательствах

- Принудительное взыскание или секреты взаимодействия с судебными приставами

- Сотрудник для организации

- Управление рисками в бизнесе

- Четырехпозиционный тайм-менеджмент

- «Оперативная» психология – секретный ресурс делового взаимодействия (Методики спецслужб для бизнеса)

Обучение антикризисному управлению

Курсы ВЭД

Курсы для генеральных директоров

Курсы для директора по персоналу

Обучение для торговых представителей

Курсы по интернет маркетингу

Обучение по профстандартам

Курсы управления ассортиментом в рознице

Тренинг управленческих навыков

Тренинг по коммуникации

Курсы мерчендайзера

Управление мотивацией персонала

Коучинг тренинг

Система обучения персонала

Оценка персонала

Курсы по подбору персонала

Тренинг по ораторскому искусству

Тренинги - системное мышление

Тренинги продаж b2b

Тренинг продаж по телефону

Обучение торгового персонала

Тренинг для тренеров

Тренинг по переговорам

Тренинг по активным продажам

Тренинг по командообразованию

Тренинг отдела продаж

Курсы коммерческого директора

Курсы по управленческому учету

Курсы для финансовых директоров

Курсы по финансовому анализу

Тренинг - финансы для нефинансистов

Тренинг по лидерству

Курсы E-learning